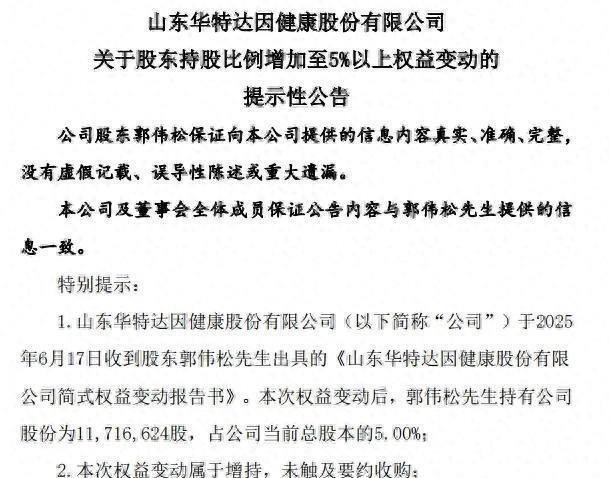

6月17日,知名牛散郭伟松以集中竞价方式增持华特达因(000915)2.44万股,均价29.19元/股,累计持股达1171.66万股(占5%举牌线)股票配资官网行情,触发权益变动公告。

按最新股价计算,其持仓市值约3.37亿元,并明确表示“未来12个月内可能继续增持,但不谋求公司控制权”。

郭伟松是定增领域的明星投资者。 2021年他曾豪掷18亿元参与27家公司的定增,被业内称为“最耀眼的牛散”。 2025年一季度,他同时现身华特达因、济川药业和精工科技的前十大股东名单,三家公司持仓总市值高达7.09亿元。 在华特达因的布局始于2024年一季度,此后持续加仓,2024年末已升至公司第二大股东。

华特达因的核心价值在于子公司达因药业,国内儿童药领域的龙头。 其明星产品伊可新(维生素AD滴剂)市占率超60%,品牌估值达37.14亿元。

2025年一季度,公司业绩回暖,营收6.16亿元(同比增7.78%),净利润1.82亿元(同比增8.13%),结束了2024年的下滑趋势。 值得注意的是,公司股东名单中除郭伟松外,还聚集了陆股通资金、两只社保基金及三只证券投资基金,机构持仓集中度显著。

半导体板块迎机构扎堆推荐! 国产替代与AI需求双驱动股票配资官网行情

6月18日,A股半导体产业链全线走强,PCB、存储器板块领涨,机构资金密集涌入。 据数据统计,6月以来半导体行业已获机构“买入”“增持”类评级达8次,成为近期最受看好的板块之一。

国产替代加速推进成为核心逻辑。 平安证券指出,全球贸易摩擦加剧正倒逼国内半导体产业链自主化提速,行业复苏趋势明确。 湘财证券则强调,DeepSeek等国产AI大模型的爆发性增长,显著拉动了端侧AI算力需求,推动芯片设计企业业绩提升。

机构高潜力股浮出水面。 在连续3个月获评级上调的21只个股中,半导体企业占比突出:

清溢光电:国内掩膜版头部厂商,一季度净利润5174万元(同比增4.34%)。 浙商证券首次覆盖给予“买入”评级,看好其在半导体和面板国产化中的成长空间。

石英股份:机构评级上调幅度达20%,居潜力股之首。 公司掌握高纯石英砂量产技术,一季度获北向资金和公募基金增持。 方正证券称其将“引领国产替代”,给予“强烈推荐”。

海利得:车用涤纶工业丝龙头,评级上调幅度17.86%。 一季度净利润1.4亿元(同比暴增86.95%),越南基地关税优势助推业绩。

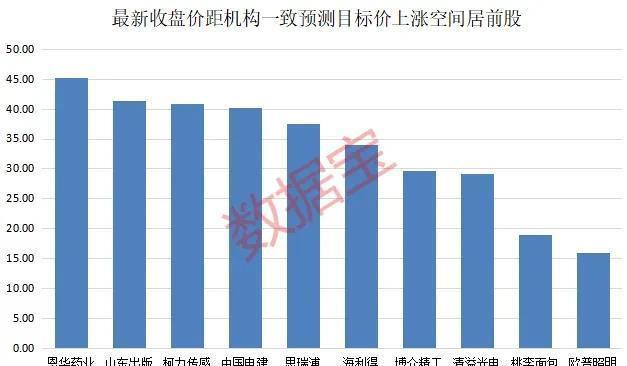

上涨空间超30%的标的同步亮相。 恩华药业(中枢神经药物龙头)机构预测上涨空间达45.26%,其董事长刚于6月16日增持23.79万股;思瑞浦、柯力传感等半导体产业链企业同样被看好。

资金动向背后的产业信号

郭伟松的举牌操作与其定增投资风格一脉相承。 2024年他通过定增进入精工科技,以14.59元/股获配,截至6月18日浮盈超1100万元。

对华特达因的持续加仓,则凸显其对儿童药赛道“产品矩阵+品牌壁垒”模式的认可。 公司计划每年推出1-2款新药,覆盖呼吸、精神、罕见病等领域,正从单一爆款向多元化产品线转型。

半导体板块的机构共识则基于三重动力:周期复苏(全球晶圆厂设备支出2025年预计增15%)、AI硬件需求(端侧算力芯片放量)、政策支持(大基金三期重点投入)。 这一轮行情中股票配资官网行情,材料设备国产化(如掩膜版、高纯石英砂)成为最被聚焦的细分方向。

信誉证券提示:文章来自网络,不代表本站观点。